Firma nie może stać w miejscu, stale potrzebuje rozwoju, ale na ten rozwój niezbędne są środki finansowe. Jednym ze sposobów finansowania własnej firmy jest korzystanie z dotacji rządowych lub projektów wspieranych przez instytucje państwowe. Jednym z takich projektów jest nowa ulga podatkowa za innowacyjność, o którą przedsiębiorcy mogą się starać już od roku. Ulga przeznaczona jest na prace badawczo – rozwojowe w swoich firmach mogą korzystać ze specjalnej ulgi podatkowe za innowacyjność. Oznacza to, że przedsiębiorstwa, które wprowadzają w swojej działalności innowacyjne technologie mogą dokonać odpisów podatkowych od kosztów kwalifikowanych. Ulga dostępna jest dla każdej działalności, która prowadzi prace badawczo – rozwojowe. Od 1 stycznia 2017 roku ulga za innowacyjność wzrosła z 30 proc. do 50 proc.

Na jakich zasadach firma może dokonać odpisów ulgi za innowacyjność?

Przed dokonaniem odpisów ulgi podatkowej przedsiębiorstwo powinno spełnić kilka warunków, przede wszystkim ulga dostępna jest dla tych działalności, które w ciągu ostatniego roku rozpoczęły prace badawczo rozwojowe. Prace związane z wprowadzaniem innowacji technologicznych polegających na twórczej działalności, która ma na celu rozwój firmy.

Wszelkie prace innowacyjne powinny zwiększyć wiedzę pracowników przedsiębiorstwa, dzięki czemu będzie miała ona swoje przełożenie do wykonywanej pracy, a tym samym wprowadzi najnowsze technologie do powszechnego użytku.

Prace badawczo – rozwojowe w firmie, która zamierza odliczać ulgę za innowacyjność powinny być prowadzone regularnie, tylko systematycznie osiągane wyniki mogą być nagrodzone odpisami za wdrążenie innowacyjnych technologii.

Jakie firmy zostały wyłączone z możliwości dokonania odliczeń ulgi za innowacyjność?

O ile ulga podatkowa pozwoli wielu firmom, głównie z sektora MŚP uzyskać korzyści, to nie wszyscy przedsiębiorcy będą mogli z nich skorzystać. Ustawa o innowacjach wyłącza możliwość dokonania odliczeń podatkowych takim przedsiębiorstwom jak:

-

firmy korzystające z dotacji unijnych

-

firmy prowadzące działalność w Specjalnych Strefach Ekonomicznych.

Nowa ulga za innowacyjność zlikwidowała tym samym ulgę za nabycie nowych technologii. Już od 12 miesięcy można dokonywać odpisów podatkowych, a od stycznia bieżącego roku możliwość odliczenia kosztów za prowadzone badania została zwiększona z przedziału od 10 proc. do 30 proc. do przedziału od 30 proc. do 50 proc.

Jaki zakres prac badawczych objęty jest dokonywaniem odpisów ulgi za innowacyjność?

Odliczenie ulgi za innowacyjność możliwe jest wyłącznie w przypadku prowadzenia prac badawczych w swoim przedsiębiorstwie. Jednak nie wszystkie koszty można uwzględnić w ewidencji kosztów kwalifikowanych.

Do odpisów za innowacyjność można dołączyć koszty prowadzonych prac badawczych, które zostały rozpoczęte w poprzednich latach. Oznacza to, że jeśli przedsiębiorstwo rozpoczęło wdrążanie nowych technologi dwa lata temu to nadal koszty związane z tymi pracami można uwzględniać w kosztach kwalifikowanych objętych ulgą.

Przepisy regulujące ulgę podatkową określają, że dany projekt badawczy nie musi być podzielony na kategorie, a jedynie koszty jakie są z nim związane. Ponadto przy dokonywaniu odliczeń nie jest wymaganie przedstawienia wyników prowadzonych prac badawczych w przedsiębiorstwie.

Jakie koszty kwalifikowane można uwzględnić w uldze za innowacyjność?

Podstawowymi kosztami, jakie można uwzględnić przy odpisach za wprowadzane innowacje technologiczne to:

-

odpisy za amortyzację środków trwałych wykorzystywanych do prowadzonych prac badawczych

-

odpisy za wykorzystane patenty

-

opłaty związane z korzystaniem ze specjalistycznej aparatury badawczej

-

zakup niezbędnych materiałów wykorzystywanych przy pracach badawczych

-

opłaty za zlecone ekspertyzy, opinie i porady związane z prowadzonymi badaniami

-

pensje pracowników pracujących przy innowacyjnym projekcie.

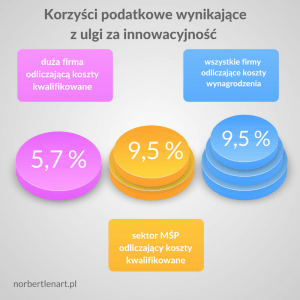

Różnice w prowadzonych odpisach uzależnione są od wielkości firmy. Sektor Mały i Średnich Przedsiębiorstw może liczyć na 150 proc. odpisów kwalifikowanych, w skład których weszły koszty pensji pracowników oraz 150 proc. odpisów związanych z pozostałymi wymieniowymi powyżej kosztami kwalifikowanymi. Natomiast duże firmy mogą dokonać odliczeń podatkowych na poziomie 130 proc. pozostałych kosztów z wyodrębnieniem kosztów związanych z wynagrodzeniami za pracę pracowników.

Istotną kwestią, która pozwoli na bezproblemowe rozliczenie kosztów pracowniczych, które nie wynikają wprost z ustawy, ale są uwzględniane przez urzędy skarbowe, to odliczenie wydatków pracowniczych. Według interpretacji urzędniczych, jeśli firma zamierza dokonać odliczeń w tej sferze, powinna dokonać wpisu do umowy pracownika, który zajmuje się pracami badawczo – rozwojowymi, bez tego wpisu nie może dokonywać odpisów pracowniczych. Ponadto pracodawca może odliczyć od ulgi tyle czasu, ile pracownik poświęcił na prace badawcze, np. jeśli zajmował się projektem przez 70 proc. czasu, to tylko tyle można odliczyć od ulgi podatkowe. W praktyce oznacza to, że pracodawca zobowiązany jest prowadzić ewidencję czasu pracy zatrudnionych w projekcie pracowników.

Jakie korzyści dla firm płyną z ulgi podatkowej za innowacyjność?