500 Plus spełniło oczekiwania i podniosło komfort życia Polaków. Przyszła teraz kolej na banki, które coraz chętniej do obliczania zdolności kredytowej biorą pod uwagę dodatkowe świadczenie w postaci 500 Plus na drugie i kolejne dziecko w rodzinie. Wnioskując o kredyt gotówkowy, warto zaznaczyć, że pobieramy świadczenie rodzinne. Dla banku wypłacane dofinansowanie jest wiarygodnym źródłem, ponieważ gwarancją świadczenia jest Skarb Państwa.

Jak obliczyć zdolność kredytową?

Bez odpowiedniej zdolności kredytowej nie mamy szansy na uzyskanie kredytu konsumpcyjnego. Obliczenie zdolności kredytowej możemy wykonać samodzielnie, wykorzystać kalkulator zdolności kredytowej lub uzyskać informacje od pośrednika kredytowego.

Przy wyliczaniu zdolności kredytowej należy uwzględnić podstawowe parametry, od których uzależniona jest nasza płynność finansowa w gospodarstwie domowym. Nie zapominajmy, że każdy bank ma inne wytyczne dotyczące obliczania zdolności kredytowej, jednak robiąc samodzielne wyliczenia, należy uwzględnić:

-

stałe źródło dochodu

-

inne raty kredytowe

-

miesięczne koszty utrzymania

-

liczba osób w gospodarstwie domowym

-

bufor na niezadeklarowane wydatki (czesne za żłobek czy szkolę, rachunki za leki czy odzież).

Wyżej wymienione parametry możemy uwzględnić, wyliczając samodzielnie zdolność kredytową, natomiast bank uwzględni również naszą historię kredytową, czyli to jakimi przed laty byliśmy kredytobiorcami oraz czy regularnie spłacaliśmy nasze zobowiązania kredytowe. Na obniżenie zdolności kredytowej wpływa również ilość zapytań o możliwość uzyskania kredytu. Jeśli decydujemy się na zewnętrzne finansowanie, przemyślmy dokładnie w jakim banku chcemy zaciągnąć kredyt, ponieważ zbyt wiele podań o kredyt może niekorzystnie obniżyć naszą zdolność.

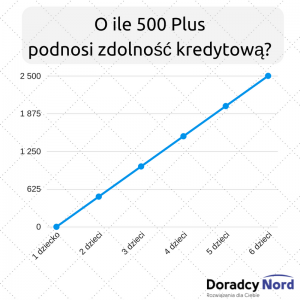

W jaki sposób świadczenie 500 Plus podnosi zdolność kredytową?

Dodatkowe świadczenie wypłacane z funduszy publicznych stanowią pewny dodatkowy dopływ gotówki, który coraz częściej podnosi zdolność kredytową. Składając wniosek o kredyt gotówkowy czy pożyczkę należy wskazać kwotę uzyskiwaną dzięki dodatkowemu świadczeniu z tytułu otrzymywanych co miesiąc 500 Plus.

Zazwyczaj banki przed udzieleniem kredytu proszą o przedstawienie miesięcznych dochodów oraz zaświadczenie o przyznanym świadczeniu 500 Plus. Poza podstawowymi dokumentami potwierdzającymi wysokość otrzymywanych dochodów należy również przedstawić wpływy na rachunek bankowy, jeśli zaciągamy kredyt w innym banku niż bank, w którym posiadamy konto osobiste.

Podsumowując, wszelkie dodatkowe świadczenia podnoszą naszą zdolność kredytową, a tym samym pozwalają nam na zaciągnięcie wyższej kwoty kredytu. W okresie, kiedy zaczynamy myśleć o wakacjach czy obozach dla dzieci wyższa zdolność kredytowa, pomoże nam uzyskać lepsze finansowanie, a tym samym zwiększamy nasze możliwości wakacyjne.

Jeśli jesteś zainteresowany profesjonalnym wyliczeniem zdolności kredytowej, zadzwoń +48 691 45 88 98 lub napisz wiadomość.