Ryczałt to specyficzna forma opodatkowania, jednak nie zamyka ona drogi do uzyskania kredytu. Jeśli prowadzisz firmę, która rozlicza się na podstawie ryczałtu, masz możliwość zaciągnięcia kredytu dla firm, dodatkowo ryczałt uwzględniany jest również przy wnioskowaniu o kredyt hipoteczny.

W jaki sposób wyliczana jest zdolność kredytowa przy ryczałcie?

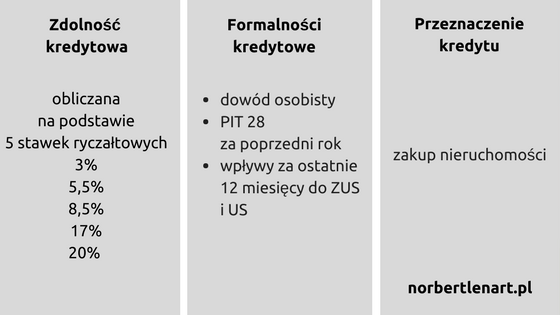

Przy kredycie hipotecznym najważniejsza jest zdolność kredytowa, która umożliwia dalsze wnioskowanie o kredyt. Bank przy obliczaniu zdolności kredytowej korzysta z jednej z pięciu stawek ryczałtu, mianowicie 3 procent, 5,5 procent, 8,5 procent, 17 procent oraz 20 procent.

Rozliczanie ryczałtem oznacza, że należny podatek odprowadzany jest od przychodu, a nie dochodu firmy. Bank obliczając zdolność kredytową, uwzględnia dochód, ale przy ryczałcie obliczany jest procent dochodu na podstawie przychodu firmy. Kredytodawca może na dwa sposoby wyliczyć taki procent dochodu, mianowicie poprzez określenie wspomnianego procentu lub określenie zysków na podstawie skali, według której opłacany jest podatek przez firmę. Najczęstszą praktyką przez bank jest określenie zysku na poziomie 20 – 25 procent przychodów w firmie. Ale niektóre banki potrafią miło zaskoczyć klientów rozliczających się na ryczałcie i zdolność kredytowa może być nawet dwukrotnie wyższa niż w konkurencyjnych bankach.

Jakie dokumenty należy dołączyć do wniosku o kredyt hipoteczny przy ryczałcie?

Przy wnioskowaniu o kredyt hipoteczny poza podstawowym dokumentem, jakim jest dowód osobisty. Bank wymaga przedstawienia dokumentów finansowych. Jeśli pracujemy na etacie, wystarczy zaświadczenie o dochodach oraz PIT za ubiegły rok rozliczeniowy.

Natomiast prowadząc firmę rozliczającą się na podstawie ryczałtu, bank wymaga przedłożenia PIT 28 za ostatni rozliczony rok, ewidencję przychodów z aktualnego roku, wpływów za ostatnie 12 miesięcy za opłacone podatki do Urzędu Skarbowego oraz wpływy do ZUS z ostatnich 12 miesięcy uwzględniające składkę społeczną, oraz zdrowotną. Dodatkowo ważne jest podanie stawki ryczałtu, na podstawie której wyliczana jest zdolność kredytowa.

Na co przeznaczyć kredyt hipoteczny?

Kredyt hipoteczny jest kredytem celowym wymagającym ustanowienia zabezpieczenia. Najczęściej zabezpieczaniem przy kredycie hipotecznym jest nieruchomość kredytowana. Do czasu spłaty należności wobec banku jest on wpisany do hipoteki nieruchomości jako wierzyciel.

Podsumowując, prowadząc firmę rozliczająca się na podstawie ryczałtu mamy otwartą drogę do uzyskania kredytu hipotecznego. Niezbędne jest przedstawienia wymaganych dokumentów do obliczenia zdolności kredytowej.